Comprendre les mécanismes d’investissement est essentiel pour toute personne souhaitant naviguer efficacement dans le monde de la finance.

Les SICAV et les FCP sont des instruments d’investissement collectif particulièrement populaires en France, chacun offrant des avantages spécifiques.

Ce guide vise à vous présenter ces deux solutions de manière claire et accessible, pour vous aider à faire des choix éclairés.

Qu’est-ce qu’un Placement SICAV ?

Une SICAV (Société d’Investissement à Capital Variable) est une société qui regroupe des investisseurs souhaitant placer leur argent dans un portefeuille diversifié d’actifs financiers.

Chaque investisseur détient des actions de la société et bénéficie ainsi des performances du portefeuille.

Caractéristiques clés :

- Structure juridique : La SICAV est une société anonyme dotée d’une personnalité juridique propre.

- Gouvernance : Gérée par un conseil d’administration élu par les actionnaires.

- Capital variable : Le nombre d’actions émises peut varier en fonction des souscriptions ou rachats des investisseurs.

Imaginez que vous souhaitiez investir dans des actions européennes, mais sans devoir acheter chaque titre individuellement.

En investissant dans une SICAV, vous accédez à un portefeuille diversifié géré par des experts, réduisant ainsi votre risque tout en augmentant vos chances de gains.

Qu’est-ce qu’un FCP ?

Un FCP (Fonds Commun de Placement) est également un fonds d’investissement collectif, mais il diffère d’une SICAV par sa structure et sa gestion.

Caractéristiques clés :

- Structure juridique : Le FCP n’a pas de personnalité juridique propre. Il est géré par une société de gestion pour le compte des investisseurs.

- Gestion centralisée : Les investisseurs détiennent des parts du fonds, et non des actions d’une société.

- Valorisation : La valeur des parts fluctue en fonction de la performance des actifs sous-jacents.

Pensez au FCP comme à un « panier collectif » où chaque investisseur place son argent. La société de gestion utilise ensuite ce panier pour acheter différents actifs, comme des obligations ou des actions.

Quelle est la Différence entre une SICAV et FCP ?

Bien que les SICAV et les FCP appartiennent à la même famille des OPCVM (Organismes de Placement Collectif en Valeurs Mobilières), ils diffèrent sur plusieurs aspects essentiels.

Comprendre ces distinctions vous aidera à choisir le véhicule d’investissement le mieux adapté à vos objectifs financiers et à votre tolérance au risque.

| Caractéristique | SICAV | FCP |

|---|---|---|

| Structure juridique | Société anonyme | Fonds sans personnalité juridique |

| Mode de gouvernance | Conseil d’administration | Société de gestion centralisée |

| Capital | Variable | Nombre de parts fixe (modulable) |

| Fiscalité | Identique, sous réserve des enveloppes fiscales (PEA, assurance-vie). |

Comment Fonctionne un FCP ?

Un Fonds Commun de Placement (FCP) regroupe les capitaux de plusieurs investisseurs pour les investir dans un portefeuille diversifié d’actifs financiers, géré par une société spécialisée.

Voici les principales étapes de son fonctionnement :

1. Mutualisation des capitaux

Les investisseurs achètent des parts du FCP, et leur argent est regroupé dans un « panier » collectif. Ce capital permet d’acquérir des actifs variés (actions, obligations, etc.), souvent inaccessibles aux investisseurs individuels seuls.

2. Gestion par des experts

Une société de gestion, agréée par l’AMF, investit les fonds collectés selon une stratégie prédéfinie. L’objectif peut être de générer un rendement stable ou de répliquer la performance d’un indice, selon le type de FCP (actif ou passif).

3. Calcul de la valeur des parts

La valeur liquidative (VL), qui correspond au prix d’une part, est mise à jour quotidiennement. Elle est calculée en divisant la valeur totale des actifs du fonds par le nombre de parts en circulation.

4. Flexibilité pour les investisseurs

Les investisseurs peuvent acheter (souscription) ou vendre (rachat) des parts à tout moment, en fonction de leurs besoins ou de la performance du fonds.

Pourquoi choisir un FCP ?

- Accessibilité : Investissement possible avec de faibles montants.

- Diversification : Réduction des risques grâce à un portefeuille varié.

- Gestion professionnelle : Idéal pour ceux qui manquent de temps ou de compétences pour gérer leurs placements.

Le fonctionnement simple et transparent des FCP en fait un choix privilégié pour les débutants, mais aussi pour les investisseurs cherchant à diversifier leur patrimoine. Vérifiez la stratégie et les frais du fonds avant d’investir.

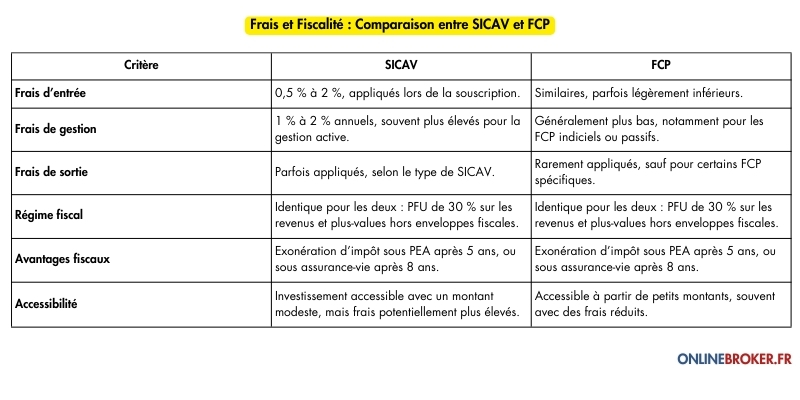

Frais et Fiscalité : Comparaison entre SICAV et FCP

Le tableau ci-dessous résume les différences et similitudes entre les SICAV et les FCP en termes de frais et de fiscalité. Cette approche vous aide à identifier rapidement l’option la plus adaptée à vos besoins.

Choisir selon vos besoins

- SICAV : Adaptée aux investisseurs souhaitant un cadre plus structuré, souvent avec une gestion active.

- FCP : Privilégié pour ses frais généralement plus bas et sa simplicité, notamment pour les investisseurs passifs.

En optimisant le choix selon les frais et l’enveloppe fiscale, vous maximisez vos rendements tout en minimisant les coûts.

Conclusion : Ce Qu’il faut Retenir d’une et un FCP !

Les SICAV et FCP sont des solutions efficaces pour diversifier votre portefeuille tout en bénéficiant d’une gestion professionnelle.

Grâce à leur fonctionnement transparent et leur accessibilité, ces instruments conviennent aussi bien aux débutants qu’aux investisseurs expérimentés.

Les SICAV offrent une gouvernance structurée et une flexibilité adaptée aux investisseurs recherchant une gestion active.

Les FCP, quant à eux, séduisent par leurs frais souvent plus bas et leur simplicité, particulièrement adaptés aux stratégies passives ou aux enveloppes fiscales comme le PEA ou l’assurance-vie.

Questions Fréquentes

Qu’est-ce que la définition de SICAV et FCP ?

Une SICAV est une société avec une personnalité juridique propre, tandis qu’un FCP est un fonds sans personnalité juridique, géré par une société de gestion.

Que signifient OPCVM, SICAV et FCP ?

OPCVM regroupe les SICAV et les FCP, permettant aux investisseurs de mutualiser leurs capitaux pour acheter des titres financiers diversifiés.

Quelle est la différence entre une SICAV et un OPCVM ?

Une SICAV est une société anonyme avec personnalité juridique, tandis qu’un OPCVM est un terme générique qui inclut les SICAV et les FCP.

Quels sont les avantages et inconvénients d’une SICAV ?

Les avantages incluent la diversification et la gestion professionnelle, mais les inconvénients peuvent inclure des frais de gestion élevés.

Pouvez-vous donner un exemple de SICAV ?

Un exemple est la « SICAV Avenir Euro », investissant principalement dans des actions européennes.

Quelle est la différence entre une SICAV et une action ?

Investir dans une SICAV offre diversification et gestion professionnelle, contrairement à l’achat direct d’actions individuelles.

Quelle est la meilleure SICAV proposée par le Crédit Agricole ?

Le choix dépend de vos objectifs d’investissement. Amundi Actions Euro est une SICAV populaire pour investir dans des actions européennes. Contactez un conseiller Crédit Agricole pour une sélection adaptée à votre profil et à votre tolérance au risque.

Qu’est-ce qu’une SICAV monétaire au Crédit Agricole ?

Les SICAV monétaires du Crédit Agricole, comme Amundi Obligations Court Terme, investissent dans des instruments financiers à court terme. Elles visent à préserver le capital et à offrir un rendement modéré mais stable, idéal pour des investissements prudents.

Quelles SICAV monétaires sont proposées par Boursorama ?

Boursorama propose des SICAV monétaires comme Amundi 3 Mois ISR, qui privilégie l’investissement responsable, et Lyxor Monétaire, réputée pour sa stabilité et ses rendements prudents. Ces produits conviennent aux investisseurs cherchant à limiter les risques.

Quelles sont les SICAV monétaires proposées par Amundi ?

Amundi propose des SICAV monétaires comme Amundi Trésorerie Plus, qui offre une gestion stable et liquide, ou Amundi Cash Corporate, spécialisée dans les titres de créances d’entreprises, idéale pour des investissements sécurisés à court terme.

Avertissement

eToro est une plateforme d’investissement multi-actifs. La valeur de vos investissements peut augmenter ou diminuer. Produit à effet de levier et spéculatif. Non adapté à tous les investisseurs. Vous devriez considérer si vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Le capital est à risque. Les performances passées ne sont pas une indication des résultats futurs. L’historique de trading présenté couvre moins de 5 années complètes et peut ne pas suffire comme base pour une décision d’investissement. Le Copy Trading ne constitue pas un conseil en investissement. La valeur de vos investissements peut augmenter ou diminuer. Votre capital est à risque. Les actifs cryptographiques ne sont pas réglementés et sont hautement spéculatifs. Pas de protection des consommateurs. Capital à risque.

eToro USA LLC n’offre pas de CFD et ne fait aucune représentation ni n’assume aucune responsabilité quant à l’exactitude ou à l’exhaustivité du contenu de cette publication, qui a été préparée par notre partenaire en utilisant des informations publiques non spécifiques à l’entité concernant eToro.

Braden Chase est un investisseur, spécialiste du trading et ancien spécialiste en recherche pour Forex.com. Il aide les investisseurs en herbe à développer la confiance et les habitudes nécessaires pour générer des revenus sur les marchés financiers. Braden a travaillé en tant que représentant enregistré pour les contrats à terme sur marchandises auprès de courtiers régulés au niveau national et…